いつもご覧下さりありがとうございます。

先月終わりに投稿したこちらの記事(『5割引も?バイク自賠責は長期加入⇒途中解約で大幅節約』 )でも少し触れましたが、7月末で期限を迎える任意保険の更新手続きにようやく着手いたしました。何分忙しく、典型的な貧乏暇なし、外は梅雨明け猛暑ですがフトコロは極寒であります(^^;)

例年『前年同条件』で半ば自動的、何も考えずに更新しておったのですが、今回は久しぶりに詳細を見直してみました。加えて、折角なので久しぶりに他社の見積もりなども取ってみたりして。

メンドクサいけど、多少は新たな発見があるものですね。

たまには見直してみるのも悪くないかも。

ということで、これから保険更新を迎える方のご参考になれば。

ではどうぞ。

※以下、保険制度の専門的内容に関しての記述はあくまで素人のニワカ知識によるものです。間違いがないよう努めてはおりますが、内容の正確性は一切保証出来ません。ご自身で保険契約や更新をなさる際には、代理店等のプロにご相談の上、最終的に自己責任でご判断ください。

我が家のGB250クラブマンの任意保険

先日の自賠責=強制保険に対して、本日のトピックは『任意』保険の方です。

バイク(二輪)の任意保険加入率は相変わらず伸びず、未だ4割程度だそうですねぇ。若い人だとやっぱり保険料も安くないですしね、気持ちは分からんこともありませんが…。

ですがやはり公道を走る以上、何かの間違えで世間様にご迷惑をおかけしてしまうことが無いとも限りません。事故のケースによっては自賠責ではカバーできないのは周知の事実、責任ある大人の「たしなみ」として最低限は加入しておきたいものであります。だよね?

でオートバイの場合、原付や小型(125cc以下)であれば、クルマ(自動車=四輪)の保険に付帯できる『ファミリーバイク特約』っていう安いのがあるんですけどね~。我が家のクラブマンちゃんは250ccですので残念ながら入れません(T T) しょうがないので「フツーの」任意保険に加入しております。

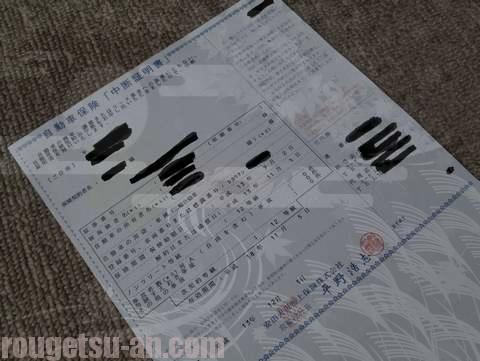

こちら、我が家のGB250クラブマンちゃんの任意保険更新書類です。

当家にやってきて以来早やン年、ずっとご覧の三井ダイレクト損保さんにお世話になっています。契約内容ですが、一般的な

- 対人無制限

- 対物無制限

- 搭乗者障害500万円

- その他…無保険車傷害特約2億円、自損事故傷害特約など

…という加入状況です。

議論のある人身傷害は今のところ付帯しておりません(汗)。 みなさん入ってるのかな?

昔は、対人は無制限だけど対物は1000万か2000万、と言ったものですが、最近は対物も無制限がデフォルトみたいですね。保険料も大して変わらんらしいし。

これで年払い12000円ちょっと(インターネット割引)ですからね~、助かります。まあ、等級はほぼ天井だし(無事故です!!)、ジジイ(汗)だから安いってのもあるけど(^^;)

免許取立ての若い方だと結構なお値段(保険料金)になっちゃうかもしれませんね。

現契約の三井ダイレクトを選んだ理由

大きなお世話ですが、せっかくなので三井ダイレクトのご紹介(決して宣伝ではありません汗)。

⇒『バイク保険の三井ダイレクト損保』

ン年前、我が家にGBがやってきた時、当然ながらいくつか保険の見積もりを取って比較いたしました。当時既にサービス提供していたネット一括見積もりを利用。さらに、個人的に故あって団体割引が使えた損保ジャパンも別途見積もりを依頼。その結果、大まかな保険料で絞られたのが、

- 外資系ネット系…チューリッヒ保険、アクサダイレクト保険

- 国内資本ネット系…三井ダイレクト損保

- その他…損保ジャパン(個人的に団体割引利用可)

の四社でした。特にネット系の三社はどこで聞いても「おすすめ」で出てくる定番でしたね。これから詳細を比較してゆく上での検討ポイントは、

- 保険料が安いこと

- ロードサービスの手厚さ

- その他

ですね。まあ当たり前ですが。当時の記憶を振り返ってみると…

1.保険料の比較

これはもう、金額を出してみれば一目瞭然です。

ネット系は一括見積もり請求出来ますのですぐ分かります。なので回りくどくグダグダ言うまでもない、……という訳でもないのがオモシロいところ(^^)

安かったのはネット系ではなかった

記憶が曖昧ではありますが、実は保険料が最も安かったのは、ネット系外資ではなく、損保ジャパンの団体割引だったのです。通常より半額程度になったんじゃないかな。団体割は強力です。なので、職場その他で利用可能な環境にいる方は、一度聞いておいて損はありませんよ。

しかしながら結局、損保ジャパン(団体)を使わなかった理由。

これは当時の私の個人的な事情ですが、実はその数年前に制度変更があった中断証明の有効期限に関係しています。中断証明ってのはこういうやつです。

クルマやバイクを手放した際、一旦保険を解約しても、数年間は割引等級を維持できる制度のことです。期間内であれば元の等級から再開できるってことですね。そして異なる保険会社間でも異動可能な便利なしくみ。

中断証明の制度変更端境期、融通が効いたのは意外にも…

で、規制緩和により、中断証明の期限が5年⇒10年に延長となったのが2003年10月(だったかな?)。私はそのほんの少し前に、なつかしや長年連れ添ったカワサキゼファー400を廃車にして一旦バイクから離れました。長年加入していた二輪の任意保険も一度解約、将来リターン時の等級維持に備えて中断証明書を発行してもらっていたのでした。

当時の中断証明の有効期限は5年でしたので、GBを購入した際には実はギリギリ期限切れだったのですが…、言い換えればゼファーの廃車があと「ちょっとだけ」遅かったら、規制緩和後、つまり中断証明の有効が10年だったのです。もしそうならば、GB購入時に有効でしたので、ゼファーに乗っていた時の等級のままで保険加入が可能だったワケですね。ま、仮定の話ですけどね。

で、大手の損保ジャパンは杓子定規にひたすらダメですの繰り返し、6等級の新規から入り直してくれと。当然といえば当然ですが、なんかこう、歯牙にもかけないってのかな、役所っぽくて感じ悪かったな(ゴメンね)。ところが…他の三社は融通を利かせてくれたんですよね~。

まあ新規契約が欲しい事情はあったんでしょうけど(言っても私、無事故の優良ドライバーですので、エヘン!!)、中でも三井ダイレクトなんてかなり親身に対応してくれました。本来、顔の見えないネット系損保の方が、電話対応が滅茶苦茶手厚くかったという皮肉w

こういうのは個別サービス的な例外扱いなので一般化して語ることはできません。

ですが、結果的に損保ジャパンは選択肢から除外となりました。せっかく団体割引きで半額近くになるっていっても、初回契約からやり直しじゃーね。全く比較になりません。ちなみにゼファーの契約は損保ジャパンの前身、安田火災だったことは言うまでもありません。オイオイw

2.ロードサービスの手厚さ

これは当時検討したネット系三社(チューリッヒ、アクサ、三井ダイレクト)ともに付帯しておりました。やはりバイクこそロードサービスが必須、という考え方なんでしょうね。

GBみたいな古いバイク乗ってると…それはもう、お世話になりますw

これはもう圧倒的。新車乗ってる人とは利用頻度が全然違うよねw

私もGB入手したばかりの最初の頃は、年に最低一回は使わせて戴いたような気がします。小田原城の目の前で止まっちゃった時とか、青葉台でスロットルワイヤーが切れちゃった時とか、代々木でパンクした時とか、他にもアレとかコレとか…、多いな、やっぱり。それだけで保険料の元を取っているという噂も…(^^;)

ということで改めて三社のロードサービスを比較しておきますね。

主要ネット系バイク保険三社のロードサービス概要

以下、2017年7月現在の各社HPで開示している内容をザックリとまとめてみました。転記ミスがあるかもしれませんし、こういった付帯サービスは予告無く変更する可能性もあります。正確なソースは各社のHP等にて最新情報を各自ご確認下さい。

| チューリッヒ | アクサダイレクト | 三井ダイレクト | |

| レッカー | 100kmまで無料 | 会社指定工場まで無料 | |

| ユーザー指定場所の場合は50kmまで無料 | |||

| 修理後車両搬送費 (or引取り時交通費) |

全額負担 (交通費一名分負担) |

なし (交通費一名分上限五万円) |

なし |

| 帰宅費用 | 搭乗者人数分全額補償 | なし | |

| 宿泊費用 | 搭乗者人数分一泊補償(当日帰宅困難時のみ) | なし | |

| キャンセル費用 | ホテル・飛行機など上限五万円 | ||

| レンタカー費用 | レッカー時24Hまで | ||

| バッテリー上がり | 年一回まで無料 | 二年目以降年一回まで無料 | |

| ガス欠 | 年一回10Lまで無料 | 二年目以降年一回無料 |

二年目以降年一回10Lまで無料 |

| 落輪引き上げ(両輪脱落はダメ) | 無料 | 高さ1mまで無料 | 2万円まで無料 |

| キー紛失 | 現場作成無料 | ||

主要ドコロだけピックアップして掲載しておりますので、詳細はもう少し細かいです。ですが、こうやってザックリで見てみると、チューリッヒのロードサービスの手厚さが郡を抜いていますね~。

最も重要なのはやはりレッカー無料の距離でしょうかね。

三井ダイレクトは以前30kmだったのですが、現在は50kmになりましたので大分安心ですね。その代わりという訳ではないのでしょうが…、以前はあった修理後の引き取り交通費や宿泊費・帰宅費用などが、2015年の10月から無くなってしまいました。残念。まああんまり使わないけどね~。イザッて時にあると助かりますよね。

JAFやクレジットカードでロードサービスを利用する手もある

ところで、保険以外でロードサービスを利用する手段も、もちろんあります。

定番だと老舗のJAFですね。

ただし、レッカーの距離だけに関して言うと保険会社の方が手厚いようです(JAFは15kmまで無料)。コスト的にも安くないので、JAFならではのプロフェッショナルなサービスを期待する方以外はイマイチ?な感じかもしれません。

その他クレジットカードにロードサービスが付帯しているものがあります。

条件付年会費無料のカードもあるようですので、カードに加入しておいて保険は団体割り、でもいいかもしれませんね。比較的評判の良いこちらをひとつだけ挙げておきます。詳細は確認しておりませんので各自ご検討下さい。

3.その他

最後に「その他」であります。

その他って何やねん?とお思いになるでしょうか。ですが、決して枝葉末節のことではありません。

スペックだけでは判断できない保険商品の品質

先に挙げた、保険料とロードサービス、スペックだけを見れば、まあチューリッヒでいいんじゃないの?と思うのが自然でしょう。

しかし…、カカクコムでパソコンや電気製品を買うときはそれでも良いのですが(品質が一定なので)、保険の場合は少し異なるのでありますよ。というのは保険で最も大切な品質は何か?というと、

万が一の事故の時の安心対応

だからです。そう、万一の時に役に立たなかったら最悪です。

経験のある方ならお分かりでしょうが…、事故の際、相手方との円満でスムーズな解決には、間に入ってくれる保険会社の担当者がいかに信頼に足るか、コレに尽きます。

で、こういうのはカカクコムのようなスペック表に載ってこないのですね~。

ネット上に保険会社ランキングの口コミなどがありますので、多少は参考にすることはできますが、正確なことは分かりません。ですが、基本的なコトとして、旧財閥系の大手損保各社のような親切安心対応はネット系損保には期待できないと思った方が良いでしょう。

特に…外資系は…

支払いのトラブルに関連して多くの訴訟を抱えている会社があったりなかったり。

(これ以上は控えますので各自お調べ下さい)

いくらキラキラでもスペック番長、つまり絵に描いた餅では困るんですよね~。

そんな不安もあって、「一応」国内の、三井ダイレクトにした、という経緯でございました。

ですが、ネット上の口コミをみれば、三井ダイレクトも決して親切対応二重丸、という訳でもないようです。その辺はある程度自己責任というか、覚悟の上で利用しないといけないのでしょうね。まあ安心を求めるならお高い国内財閥系がベストでありますヨ。

ということで、以上がン年前、我が家のGB250クラブマン任意保険加入時に比較検討した経緯でございます。現在でも基本的な考え方は同じで問題ないと思いますので、これから保険加入・更新予定のある方は参考になさってくださいませ。

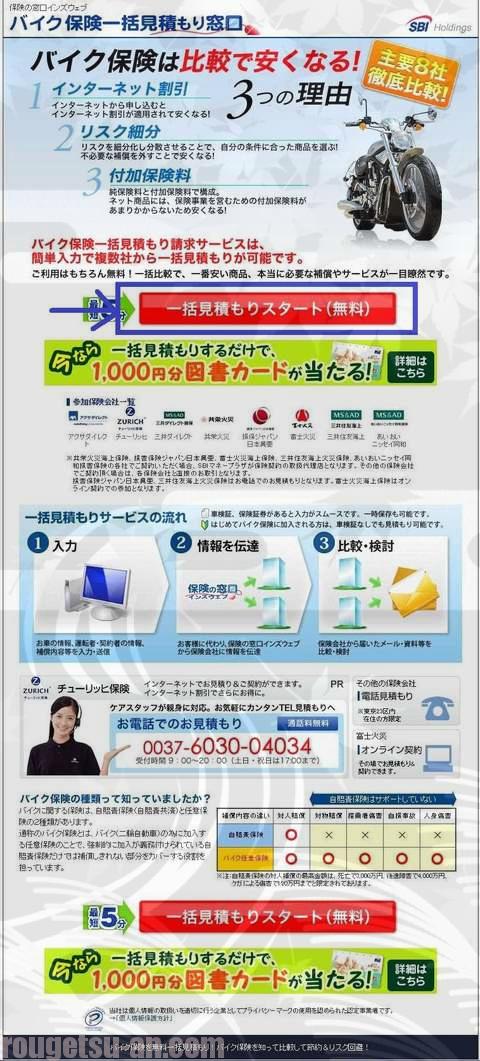

インズウェブで一括見積もり比較をやってみた

さて、少し長くなりましたが、更新の話に戻りましょう。

以上のような経緯で三井ダイレクトさんにお世話になって幾年月、基本的に変更する気はあまり無いのですが、こんな機会でもないとやる気が起きないので、久しぶりに他社の一括見積もりも取ってみました。とは言っても既に12000円ですからね~。多分あんまり変わらんような気がしますが…。衝撃的なサプライズがあることを期待して…やっぱり無いだろうな(^^;)

利用したのはこちらのインズウエブ

⇒≪最大5社≫バイク保険一括見積もり!≪無料≫

大きなお世話ですが、せっかくなのでビジュアル的に貼ってみました。あんまり役に立たんけど(^^;) こういう記事って文字ばっかりになって味気ないからね(汗)

インズウエブ一括見積もりのやり方

では参りましょう。上記URLをクリックしてリンク先へ飛ぶと…

こんな画面が出てきますので『一括見積もりスタート』をクリック。

ちなみに最大8社(アクサダイレクト、チューリッヒ、三井ダイレクト、共栄火災、損保ジャパン、富士火災、三井住友海上、あいおいニッセイ同和)の見積もりが取れるようです。

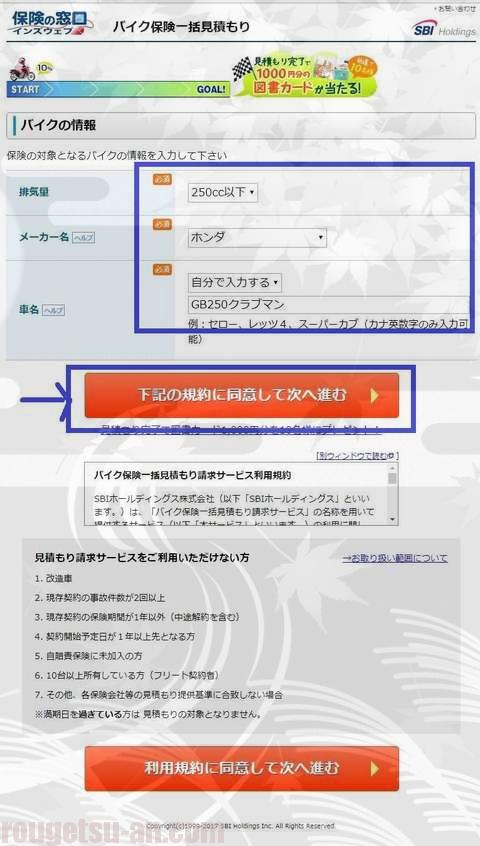

まずはバイクの情報です。車名はプルダウンにはあんまり入ってませんので、必要に応じて自分で入力。

利用規約を読んで、同意⇒次へ。

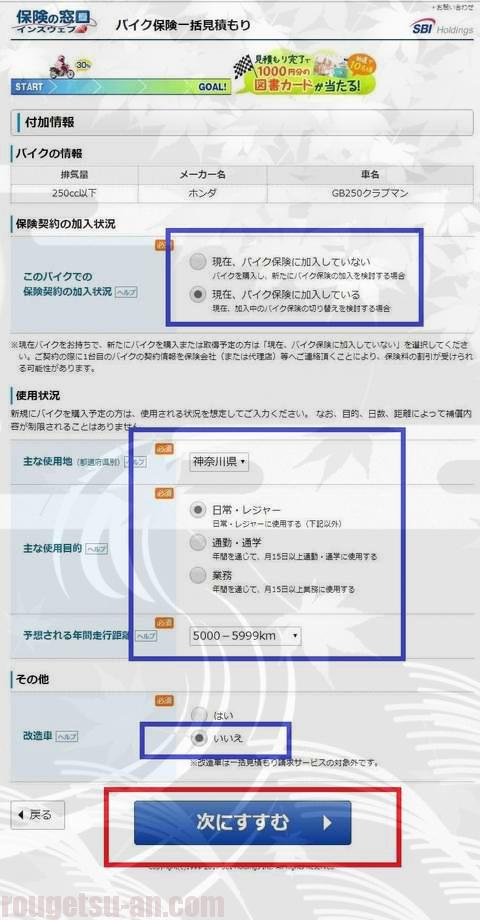

現契約の有無、使用目的や概算走行距離等を入力。

改造車はダメですよw そして、嘘つくのはもっとダメですw

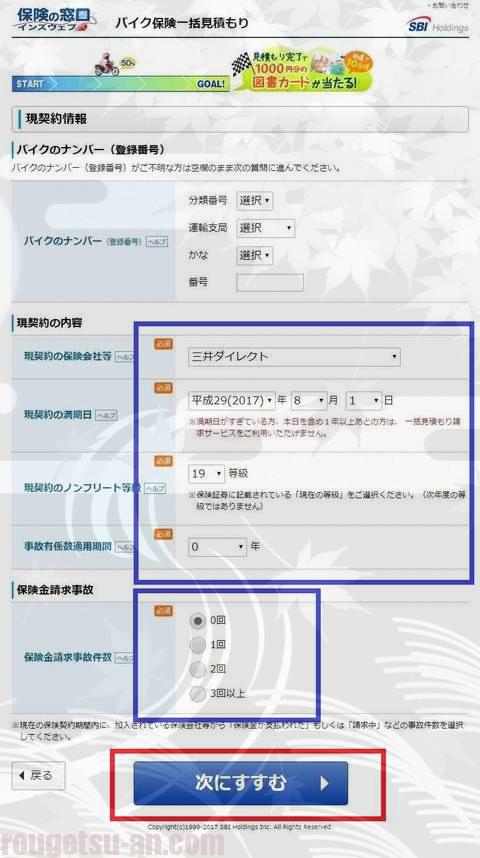

続いて現契約(ある人だけ)の詳細です。保険証券や更新案内をみながら入力しましょう。バイクのナンバーは入力しなくても良いようです。

『事故係数適用期間』や『保険金請求事故件数』は、三井ダイレクトの場合、更新案内書類の端っこに書いてありました。それをそのまま入力。

続いて個人情報を入力します。

必要に応じて入力。ミエ張らないようにね(^^;)

メールはフリーアドレスでも大丈夫です。

あとでDMがたくさん来そうですので気になる方はフリーの方が良いかも。

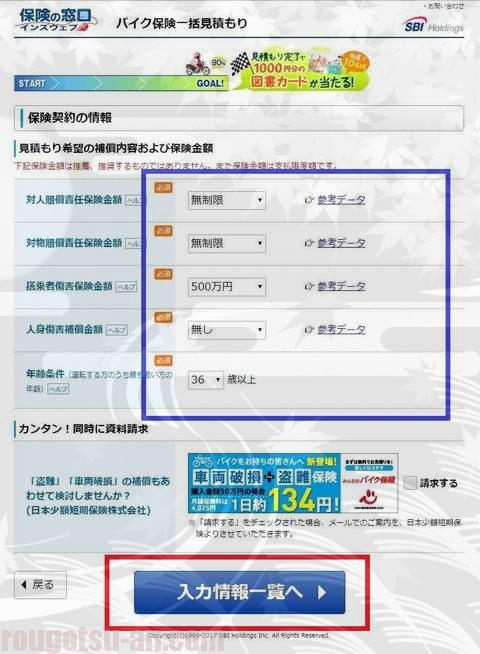

で、一番肝心なところです。補償内容ですね。

個人的には人身傷害等が気になってはいるのですが…

とりあえず、『他社との比較』が主たる目的ですので、まずは現在の三井ダイレクトの契約内容と同じで入力してみました。気になる方はいろいろ条件を変えて、何度もやると良いでしょう。

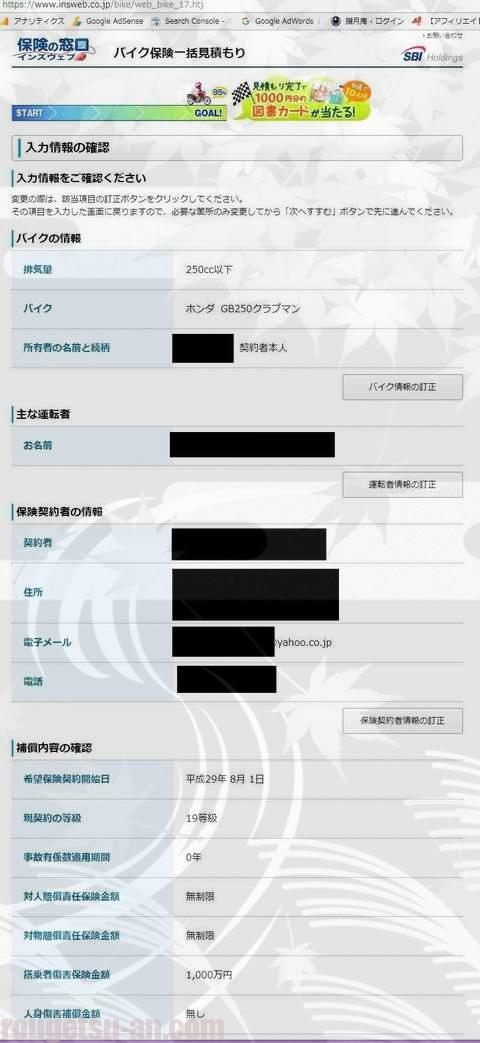

ここまで入力すると確認画面です。

必要あれば訂正し、OKなら次へ。すると…

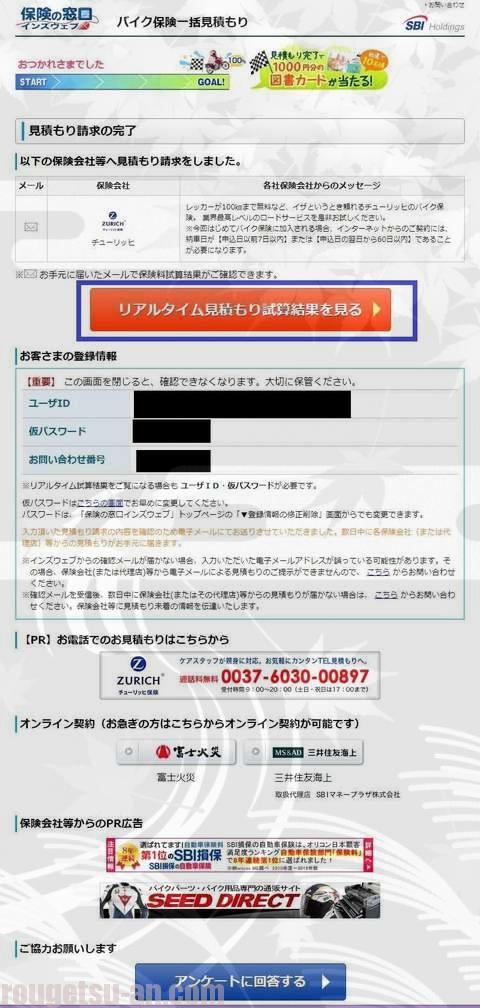

見積もり結果は…?

さあどんな感じでしょうか。衝撃的なやつを期待しちゃいますが。

出ました。どういう訳かチューリッヒ一社のみしか見積もりが取れませんでした???

アクサダイレクトとかも欲しかったんですが…(^^;) 条件を変えればいいのかな?

『リアルタイム見積もり試算結果を見る』をクリックすると…

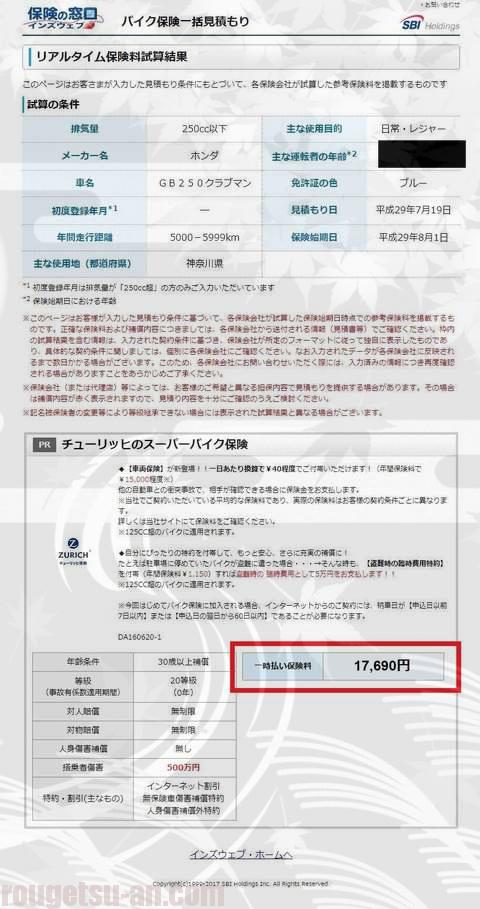

こんな結果でした。17690円?高っ。あれー?三井ダイレクトは11000円くらいで更新案内が来てるんだけどなぁ?まあこれは「リアルタイム速報版」ですのでね、詳細は別途要確認です。同時に、先ほど入力したアドレス宛にメール案内が来ていますので、そちらで精査することにいたします。

まあ時間的には5分ですね。そんなに難しい入力箇所もありません。

一応、現契約の証券か更新案内は手元にあった方が良いでしょう。あと走行距離は事前にざっと把握しておきましょうね。

三井ダイレクトのまま契約内容を見直してみた

淡いかすかな期待も木っ端微塵に砕かれ、他社比較は儚い結果に終わりましたw

もはやテンションダダ下がり、このまま三井で更新しちゃいたい気分でございます。…が、一応、前から気になっていた人身傷害ほか、いくつか補償内容の見直しをしたいと思います。こっちも機会がないとナカナカやる気にならんでね。

気になっているのは次の三点です。

- 人身傷害補償特約

- 弁護士費用補償特約

- 対物超過修理費用特約

ということでまずは順番におさらいしてゆきましょう。

1.人身傷害補償特約

みなさん入ってますか?自動車保険(四輪)なんかだと、結構知らずにそのまま加入してる方もいるようですけどね。どうなんでしょう。

人身傷害が最初に販売開始されたのは確か1998年頃、東京海上が先陣を切った記憶があります(間違ってたらごめんなさい)。個人的に付き合いのあった安田火災では少し遅れて2000年頃導入されたのだったかな?あれから20年近く経ちますが、個人的には今まで一度も付帯したことがありません。というのも…何度説明を受けても意味が分からないからであります。ま、言い訳にはならんけどね(^^;)

導入当時は鳴り物入り、おそらく利益率(?)の高い戦略商品だったのでしょう。

保険のセールスが捲し立てて勧めてきたものですが、彼らもよく理解できてないようで、「で、結局何なの?」と聞いても、治療費実費がどうだの休業補償がどうだのと補償内容を連呼するだけで趣旨がよく分からない。ま、私の周りにいた担当者が無能(失礼)だっただけかもしれませんけどね。もう面倒だからええわ、と放置して早やン年、そろそろ少し勉強しとくかなと(遅いかw)。同じような方、いらっしゃいませんか?私だけ?

ということで今回少しおさらいしましたので備忘録的にまとめておきます。もう知っとるわ、という方は読み飛ばして下さいませ。

搭乗者傷害と何が違うのか

もうね、これです。スタートで躓いてますw そういう人、おらん?

昔っからある搭傷、セットで入ってますからね。今更なんで?てな風に思うのは自然です。ですが、昔からおなじみの搭乗者傷害、これって基本的には補償というよりも、実態としては『お見舞金』程度なのです。死んだらいくら、この怪我だといくら、みたいな一時金なのです。ないよりマシ、って程度。人身傷害導入前は、搭乗者を補償する十分な保険は存在しなかった、という理解でそれほど間違ってはいないようです。

実際の交通事故の際は?

じゃ、実際怪我した場合どうなのよ?というと…

大概、任意保険で入っている『対人無制限』ってやつがありますよね。例えばぶつけられて怪我した場合、治療費実費だの休業補償だのは、元々相手の対人保険から賄われてたんですね。20年前、この辺を理解してないセールスばかりだったので客がチンプンカンプンだった訳です。

もらい事故の場合、理屈上はコレで無問題です。

ですがそうはいかない場合があるのが現実社会。具体的には、

- 相手が無保険だった場合

- 自損事故の場合

この場合は『相手の対人保険』がありません。

1の場合は本人から現金で取れなければ泣き寝入りですね。2の場合は自爆なので自己責任。こういう場合に、あくまで『代替的』に治療費や休業補償を貰えるのが人身傷害の本質なんですよね。要するに『車両保険の身体版』です。高~い車両保険入ってると、相手が悪くても自分の保険で車の修理したりできるでしょ。アレと同じ。なので保険加入率の高い日本、相手の保険があれば基本的には使わないと。

車両保険の場合、新車から三年くらいはかけてても、その後は外しちゃう方も多いですよね。保険料高いし、査定は落ちてくるし。ですが人間の体は減価償却しませんのでそこは思案のシドコロであります。

あとは…現実的には10対0の事故ばかりではないということ。

過失割合によって補償が減額される?

相手が無保険でなかったとしても、過失割合が、例えば7対3だったとします。そうすると支払われるべき治療費や休業補償のうち、実際には7割しか受け取れない(相手の対人保険から)ことになりますね。残りの三割は本来自腹となる訳ですが、その三割分を『自分の保険で補って』くれる、これが人身傷害がカバーしてくれる部分ですね。

ということで、要するに何なの?ってのはだいたいお分かりになりましたかな?

まあ素人のニワカ知識ですのでね、正確にはプロに確認してくださいね~。

おまけ:「無保険車傷害特約」「自損事故傷害特約」って何なの?

気付いた方は鋭いですね。さきほど、出てきた無保険と自爆。

保険の証券見ると、「対人対物搭傷…」の後に大概デフォルトで付いてます。なんだ、無保険とか自爆でも問題ないんじゃないの?何が違うんだよ?キーッとイライラMaxになりますねw

今回、三井ダイレクトのコールセンターのお姉さまに確認しました。すると親切丁寧に教えて下さいました。昔もこんなセールスがいればね~w

- 「無保険車傷害特約」は…死亡、後遺障害のみが対象。つまり、「死なない」場合、そして「後遺症がない通院・入院」の場合はそもそも支払われません。休業補償なども当然対象外。つまり人身傷害とはダブらないのですね。

- 「自損事故傷害特約」は…こちらは少し違います。人身傷害とalternative、つまりダブります。といっても補償内容は、通院で一日いくら、入院が一日いくら、といった感じの下位劣化バージョンであります。

ということで、注意点はひとつ。

人身傷害特約を付帯すると、「自損事故傷害特約」は付帯できない、ということです。ま、実際にはホームページ上の見積もりでダブらないようになってますけどね。コレに関してはどっちか一つ、ということでした。

実際にはどうなの?

ココから先は聞いた話ですが…

実際の保険金支払いの際、人身傷害は保険会社⇒自社契約者への支払いとなる為、金額の算定が不明瞭?なことがままあるそうです。つまり早い話が、「何か安くない?」「え?それだけ」ってことが結構あるとか。信用も高いけど保険料も高い大手財閥系はそんなことないそうですけどね、特に…

まあこれ以上はやめましょう。あくまで話半分で。

ご検討中の方、最後はご自身でよく確認の上自己責任でご判断下さいね。

2.弁護士費用補償特約

これは以前に知人筋から薦められたものであります。特にネット系の安い保険会社を使っている場合は必須アイテムだよ、と。でもサ、弁護士なんて穏やかじゃないよね。そもそも事故の示談交渉って保険会社が間に入ってくれる訳でしょ?なんで弁護士要る訳?

実際よくわかりませんのでこちらも前述のお姉さまに教えていただきました。すると…

過失割合が10対0で相手が悪い場合は保険会社が示談交渉に入れない

そうなんです。例えば信号待ちで追突された場合とかね。

あれ?財閥系大手なんかじゃ示談交渉に入ってくれるよね?あれってサービスなの?と思った方も多いでしょう。昔は可能だったらしいですが、今は法律的にNGなんだそうで。代理人になれるのは弁護士他(司法書士とか)と決まっているそうです。

…で、結局過失割合って誰が決めるのよ?って話ですが、実務上、まずは保険会社が過去の事例を元に決めちゃうんだとか。で不満があれば争えばいいし、究極的には裁判所に判断してもらえば済むんでしょうけどね、でも結局「実務上は」保険会社の一存な訳です。そうすると、こちらの意思に反して「10-0でーす」って言われちゃう可能性もある訳で。まあ、あまり顧客志向の高くない保険会社なんかが「もし」あったら…ねえ(^^;)

ということで前述の知人筋じゃないけど、ネット系なら入っとけば?となるようです。

どうするかな。

3.対物超過補償特約

これは今回見積もりに「オススメ」で付いてきたので聞いてみただけなのですが。

例えば古~いクルマやバイク(GBなんかまさにそう)、ぶつけちゃって、修理代が100万円かかったとします。でも車体が古いので時価評価が20万しかありません、なんてなると相手の方はガッカリする訳ですね。それが社会のルールだからしょうがないといえばしょうがない。その足りないエクストラの部分を賄ってくれるのがこちらの特約だとか。

まあ最終的には無くても問題ないようです。あくまで相手との示談交渉がスムーズに行く為のおまけみたいなもの。実際には上限が50万円ですしね、現実的には示談交渉する保険会社の担当者が「あれば助かるわ~」てな感じなのではないかな?

ということで、改めていろいろお勉強いたしましたヨ。あー疲れたw

あとは保険料を見てどうするか考えましょう。それでは実際にホームページにて、イロイロ条件を変えて見積もりの試算をしてみましょう。

見積もりプランの詳細変更画面(三井ダイレクト)

三井ダイレクト損保の『Myホームページ』へログインし、更新手続きを進めてゆくと下記のプラン選択画面が出てきます。

各『補償内容変更』ボタンを押し、必要に応じて内容変更すると、保険料が即座に変更されるしくみです。分かり易いですね。

試しにいろいろ試算してみた

ちょっとやってみました。

気になっていた三点について、付帯した見積もりを計算してみると…

人身傷害補償特約

一般タイプではなくバイク搭乗中のみのタイプで試算。保険金額はよく分からなかったのですが、コールセンターに相談したところ、バイク保険の人身傷害のほとんどが3000万円ということらしいので、その金額に設定。ハテサテ、試算結果は…?

なんと!! 26230円。

ということは元の前年同条件の見積もり金額である10900円との差額はなんと!! 15330円。オイオイいきなり2.5倍かよww 人身傷害って高いんだね~。

弁護士費用補償特約

こちらは単に「付帯する」だけであります。さて結果は…

14510円。ということは差額が3610円。

うーむ、微妙だなあ…ビンボ人の迷いを誘う絶妙な価格設定w

あれば安心だけどねえ。

対物超過修理費用特約

こちらも「付帯する」だけです。結果は…

11040円。差額は140円。これは安っw

まあ言っても上限50万円だからねぇ。古いフェラーリとかに突っ込んじゃったらどっちみち足りないよなw

おまけ:搭乗者傷害をアップ

ちなみに確か以前は設定できなかった「搭乗者傷害=1000万円」が出来るようなのでオマケで試算してみました。すると…

12780円。ということで差額は1880円。案外高いんですね~。

ということでイロイロやってみましたが…

人身傷害がエライ高いのはさておき、その他の特約=付帯契約=オマケみたいなモンかと思ってましたが、どれも案外安くもないのね。まあベースの保険料がだいぶ割引になっちゃってるのでそう感じるってのもあるんですけどね。ハテサテどうするか(^^;)

ただ思ったよりも操作は簡単にできますね。前はもっと面倒だったような記憶があるんだけど、だいぶ使い易くなってますね。これは助かるな。

ちなみにこれらのの試算結果ですが、あくまで私の場合の金額であります。

等級や年齢などの前提条件が異なりますので、実際には契約者ごとに金額が変わるハズです。詳しくはご自身でお確かめ下さい。

結論 結局・・・?

さてどうなったでしょうか。

さんざんあーだこーだ、引っ掻き回したのですが結論としては…

前年同条件で更新いたしました(^^;)

いやあ、ごみんなさい。

迷ったんですけどねぇ。調べれば調べるほど、アレもコレもと付けたくなっちゃうものですが…、やはり原点に戻りました。結局保険としての意味というかね、万一他人様にご迷惑をおかけした場合に備えて、ということで掛けてますのでね。

まあでもイロイロいい勉強になったでしょ。

何も分からずにオマカセではなく、一応、知識として持っておくこと自体は意味があると思いますよ。なんてね♪

まあでも今回で等級が天井(20等級)になりましたので、次回は、件の団体割引きをそろそろ考えてみようかな。そうするとロードサービスはクレジットカード系にするかしらね。

まとめ

いかがだったでしょうか。

前回の自賠責同様、やはりどうしても文字が多いというか、理屈っぽい感じになっちゃいますね。なるべく分かり易く噛み砕いて書いたつもりではあるのですが、いかんせん、難解で単調な内容になってしまい、すみません(^^;)

再度お断りしておきますが、あくまで素人のニワカ知識によるものです。

重要な点で見逃しがあるかもしれませんし、数値の間違いもないとも限りません。申し訳ありませんが、正確性は一切保証出来ません。最終的には自己責任でご判断の上活用してください。

新たに保険加入を検討されている方、または更新が近い方など、ご参考にしていただければ幸いです。

おまけ(2020.10.追記)

数年前より、三井ダイレクト損害保険では加入者サービスとして無料でリロクラブ(Club Off)の会員特典を提供しています。ま、言うほどお得‼ってものもないんだけど(汗)、島忠ホームズでの買い物が5%割引になるのが地味に便利です。バイク乗りだと、オイルとかパーツクリーナーとか消耗品、結構買うからね~。

本日も最後までお付き合い下さりありがとうございました。

こちらもどうぞ♪

⇒『五年契約で5割引も♪自賠責は長期加入⇒途中解約で保険料を節約』 オススメ

⇒『Honda純正部品の買い方:調達先を使い分けて安く早く楽に』

⇒『細部を磨けば新車の輝き?プロ仕込み(笑)おすすめバイク洗車の方法』 オススメ

⇒『純正部品が廃盤欠品の時に…NTB代替部品という選択肢もあるヨ♪』

⇒『日数4日費用520円!!振動破損ナンバープレート 番号そのままで再発行してみた』

⇒『オイル交換&プラグ交換と一通りの点検整備』 オススメ

GB250クラブマン整備関連記事のカテゴリーはこちらです♪

⇒『【自宅の庭でバイク弄り】メンテナンス整備・修理・レストア』 オススメ

コメント